01 Sep

2025

L’industrie de la gestion d’actifs au défi de la profitabilité

L’asset management a longtemps bénéficié d’un modèle de croissance très favorable : industrie historiquement à faibles coûts fixes avec une demande croissante par le double effet de la croissance de l’épargne mondiale et de la progression mécanique des marchés. Par ailleurs, les différentes crises financières et sanitaires ont entraîné un flux massif de liquidités qui a provoqué une forte hausse du prix des actifs jusqu’à la modification de la politique des Banques Centrales. C’est aussi une industrie qui, compte tenu des enjeux de la protection des investisseurs, a bénéficié d’une régulation qui imposait des barrières à l’entrée et favorisait des niveaux de frais qui, jusqu’à une période récente, étaient peu remis en cause. L’asset management, jusqu’à récemment, était l’une des activités financières les plus rentables grâce à un niveau élevé de marge brute et un ROE (Return on Equity) particulièrement élevé par rapport au reste des activités financières, bénéficiant d’une contrainte de capital relativement faible. Pourtant, en dépit de sa profitabilité, le secteur accumule nuages et mauvais présages depuis maintenant plus d’une dizaine d’années. Alors pour combien de temps encore peut-on parler de la « poule aux œufs d’or » de l’industrie financière ?

Une industrie identifiée comme un secteur stratégique

Les économies sont confrontées à deux challenges importants : les nouvelles technologies et la transition écologique. Si ces deux révolutions devraient être bénéfiques à moyen et long termes, elles ont comme point commun un énorme besoin de financement. Dans un contexte européen de sous-capitalisation des entreprises (du moins par rapport à leurs pairs aux Etats Unis) ni les Etats, ni les banques ne peuvent faire face seuls à cette demande. Les premiers sont paralysés par le montant de la dette publique, les secondes limitées par la taille de leur bilan. En revanche le vieux continent bénéficie d’un exceptionnel niveau d’épargne des particuliers.

Les gestionnaires d’actifs sont donc appelés à jouer un rôle crucial pour orienter l’épargne vers le financement de ces projets stratégiques et faire le pont entre les portefeuilles des ménages et les hauts de bilan des entreprises.

L’industrie de la gestion d’actifs est donc centrale pour les États, qui s’appuient sur elle pour «flécher» les investissements en accord avec leurs priorités politiques : relocalisation industrielle, lutte contre le changement climatique, soutien aux PME et développement de secteurs économiques stratégiques. Par ailleurs, les États dépendent des investisseurs institutionnels pour financer leurs dettes à long terme. Avec des niveaux de dette publique atteignant des sommets historiques, jamais la capacité d’investissement des gestionnaires d’actifs n’a été un levier aussi politique.

Cependant, le secteur fait face aujourd’hui à une pression croissante liée à de multiples défis

L’industrie de la gestion d’actifs, malgré son rôle stratégique, fait aujourd’hui face à un environnement complexe marqué par des incertitudes économiques, des évolutions réglementaires, la pression concurrentielle interne à la chaîne de l’asset management, et des transformations technologiques.

La gestion d’actifs évolue dans un cadre macroéconomique plutôt instable. Depuis la pandémie de Covid-19, la croissance mondiale s’est ralentie, tandis que l’inflation demeure une menace persistante. Les niveaux de dettes publiques deviennent des facteurs d’instabilité des marchés financiers, et les tensions géopolitiques multiplient les risques et aggravent les incertitudes économiques. De plus, un découplage croissant entre l’Europe et les États-Unis et une montée globale des politiques protectionnistes compliquent la prévision économique et rendent les décisions d’investissement encore plus délicates.

La réglementation est un autre levier majeur de transformation. Des directives comme SFRD, MIFID, IDD ou la RIS -liste non exhaustive- entraînent une forte hausse des coûts réglementaires ; tandis que dans le même temps les autorités nationales et de l’Union mettent une pression de plus en plus forte pour faire baisser le coût de l’épargne des particuliers. Les offres de produits sont de plus en plus contraintes, notamment par l’intégration quasi obligatoire de supports répondant aux critères ESG. La protection des consommateurs, la création du marché unique et la politique volontariste d’orientation de l’épargne vers des investissements ESG sont autant de mouvements dont les coûts sont largement supportés par les asset managers européens.

En effet, au sein de la chaîne de valeur qui fournit au consommateur final un support d’investissement, tous les acteurs ne contribuent pas de manière équivalente à l’effort de baisse de prix. Les sociétés de gestion sont prises en étau entre les fournisseurs d’indices et de données qui bénéficient d’un « pricing power » quasi absolu et les distributeurs, aidés par les plateformes, qui cherchent à faire baisser le prix final tout en conservant leurs marges.

Enfin les avancées technologiques bouleversent le secteur. L’automatisation, les robo-advisors, et l’intelligence artificielle optimisent les processus, mais nécessitent des investissements significatifs. La personnalisation des services et la digitalisation de l’expérience client deviennent des attentes incontournables. Par ailleurs, de nouveaux produits, comme les cryptoactifs, modifient les stratégies d’investissement traditionnelles et nécessitent des ressources nouvelles et souvent éloignées des gérants d’actifs traditionnels.

Une performance économique sous pression

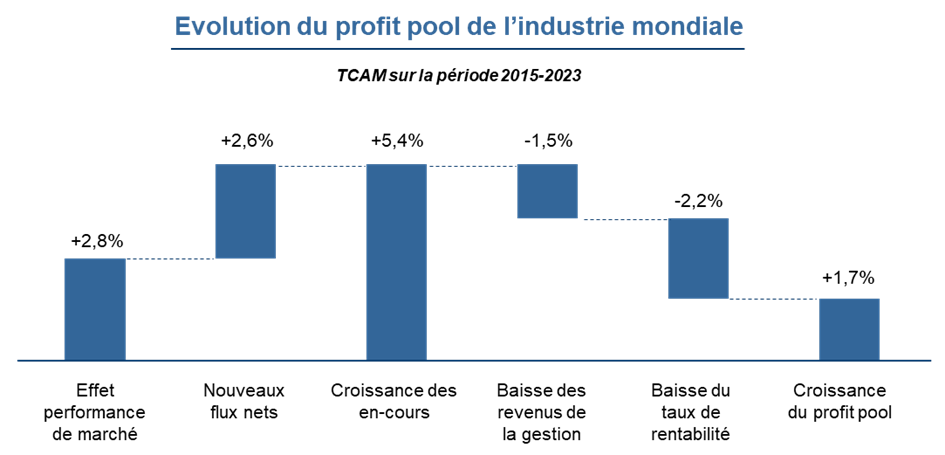

Les forces en jeu dans l’industrie mettent le modèle économique des gestionnaires d’actifs sous une pression croissante, tant sur la croissance des actifs sous gestion, sur les niveaux de marges moyennes que sur la croissance des charges. Si l’industrie au niveau mondial montre toujours une croissance du « profit pool », comme l’illustre le graphique ci-dessous, les situations particulières de chaque acteur peuvent cependant montrer des évolutions beaucoup moins flatteuses…

La croissance des actifs gérés bénéficie toujours d’un effet de collecte nette à l’échelle mondiale et des effets de marché. Si la collecte reste forte sur l’ensemble de l’industrie, elle bénéficie de plus en plus à de nouvelles classes d’actifs qui savent bien tirer leur épingle du jeu : la gestion indicielle qui attire une part croissante, notamment sur le marché américain (90% de la collecte nette aux US ces 10 dernières années est sur des produits à gestion passive), les fonds « stars » qui bénéficient de performances historiques distinctives et que les distributeurs se doivent d’avoir dans leurs gammes, ou les classes d’actif moins risquées, comme les fonds euros d’assurance-vie ou les supports réglementés comme les livrets qui restent des forts capteurs d’épargne. Les asset managers traditionnels en gestion active qui n’ont pas la capacité à « jouer » sur le marché des fonds indiciels se battent donc pour une portion de la collecte qui tend à se réduire, pouvant conduire sur certaines classes d’actif jugées chères et plutôt risquées à des effets de décollecte nette.

Sur le front des marges moyennes perçues par les distributeurs, elles font aujourd’hui l’objet d’une forte pression tant de la part des distributeurs eux-mêmes que des régulateurs. La distribution reste le maillon clé de la chaîne dans une industrie où l’accès au client reste d’abord l’apanage des réseaux bancaires et des assureurs. L’apparition des plateformes de distribution a renforcé de fait l’autonomie des distributeurs et leur capacité à mettre en concurrence les producteurs qui, plus qu’avant, doivent défendre la valeur apportée par leurs produits et justifier les niveaux de marges perçus. Une pression qui est renforcée par l’exigence croissante des régulateurs pour une transparence accrue des rémunérations (MIFID) et l’obligation de justifier des niveaux de marges plus élevés que la moyenne de l’industrie (« Value for Money »).

Enfin la pression sur les coûts complique l’équation économique avec une croissance moyenne des charges de 4 à 5% par an ces dernières années en moyenne dans l’industrie au niveau mondial. Cette inflation des coûts résulte à la fois des exigences réglementaires croissantes, mais aussi de la nécessité pour tous les acteurs d’investir dans les nouvelles potentialités offertes par la technologie. Toutes les fonctions de la chaîne de traitement de l’asset management sont impactées par les bénéfices de l’automatisation, l’exploitation facilitée de données de plus en plus riches, la capacité à aider la gestion de processus et la prise de décision par l’IA. La maîtrise de ces technologies nécessite de surcroit des profils nouveaux (data scientists, experts digitaux…) inexistants dans l’écosystème traditionnel de l’industrie et qui ne permettent pas en pratique de concrétiser facilement les économies promises par la digitalisation.

Conclusion : l’impératif d’agir

Dans ce contexte, nul doute que les asset managers sont contraints d’agir sur plusieurs fronts. Les opérations de rapprochements emblématiques annoncées l’an dernier sont la partie visible de l’iceberg. La création de « champions européens » permettra à certains de bénéficier d’une force de frappe impressionnante mais ne solutionnent pas vraiment les défis exposés plus haut. Comme tous les métiers des services financiers, la création de valeur à long terme nécessite pour les acteurs de trouver des facteurs d’excellence. Que ce soit dans la distribution par la capacité à fidéliser une clientèle historique ou à séduire une nouvelle clientèle par un service meilleur, ou dans la capacité à proposer des produits différenciants par leur profil de placement ou leur prix, l’évolution de l’industrie menace les acteurs non distinctifs. Avec ironie, on peut constater que si les stratégies d’investissement dites « passives » ont de beaux jours devant elles, l’avenir de l’industrie appartient plus que jamais à ceux qui sauront être très « actifs » dans leur stratégie industrielle…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}