01 May

2023

Quel avenir pour les Fintechs ?

2022 acte la fin de l’euphorie autour des fintechs

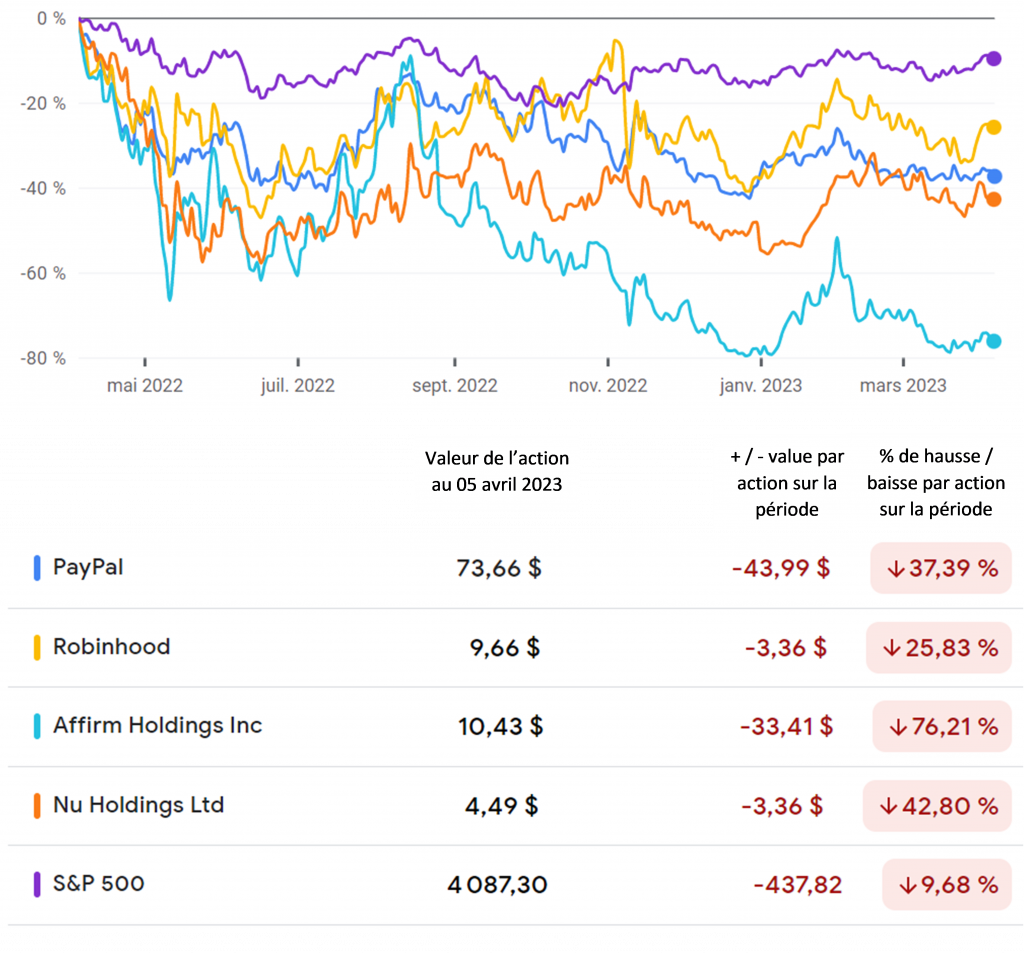

Le secteur des fintechs traverse ses premières turbulences après des années de croissance à deux chiffres. Les fintechs ont vu leur valorisation lourdement chuter entre janvier et juillet 2022. La « success story » Klarna a ainsi subi un effondrement de sa valorisation de l’ordre de 85% en juillet 2022 par rapport à sa valeur un an plus tôt.

Evolution des valorisations boursières sur le NYSE au cours des douze derniers mois

(Source : Google Finance)

Cette crise se traduit également par la mise en œuvre de plans de licenciements massifs (Klarna, Robinhood, Paypal, Better.com).

Enfin, le secteur des cryptomonnaies a connu une crise sans précédent avec des faillites retentissantes (Terra Luna, Crypto Celsius, … dont un scandale financier avec 8 milliards de dollars de pertes dissimulées pour FTX). L’ensemble de ces éléments, largement relayés par la presse internationale, a contribué à ternir quelque peu l’image de la fintech qui, encore fin 2021, était souvent présentée comme l’avenir de la banque et de la finance.

La spirale positive, qui avait permis à certaines fintechs de dépasser en valorisation les grands établissements bancaires traditionnels pendant la crise du Covid-19, semble donc s’être complètement inversée.

Néanmoins, ce constat est à nuancer.

Si nous avons assisté à l’éclatement de la bulle des cryptos, pour les autres modèles de fintechs, au contraire, il s’agit d’une saine correction. Le secteur se remet aujourd’hui de l’emballement des levées de fonds et de l’explosion des valorisations auxquels on a assisté au second semestre 2021. Le contexte macro-économique a provoqué une contraction des liquidités financières jusque-là surabondantes alors même que les investisseurs sont désormais moins enclins à prendre des risques dans un contexte économique beaucoup plus incertain. La combinaison de ces deux facteurs fait que les fintechs doivent désormais se recentrer sur leurs fondamentaux, et donc être rentables, pour séduire les investisseurs.

L’impact de la crise macro-économique varie en fonction du business model des fintechs

Afin d’avoir une meilleure lecture de l’impact de la crise macro-économique, il est nécessaire de regarder plus en détail les différents segments de la fintech.

Les segments les plus matures (solution de paiement BtoB, cybersécurité, infrastructure) ont été moins impactés par les baisses de valorisation et les réductions d’effectifs car ils ont continué à bénéficier de l’engouement et du support financier des fonds. En revanche, les acteurs opérant dans le domaine des crédits ou les néo-banques subissent de plein fouet le changement de paradigme. Plus généralement, les modèles qui n’ont pas réussi à démontrer leur capacité à atteindre une rentabilité positive sont davantage affectés par la crise.

De surcroît, certaines filières sont dans le viseur des régulateurs, ce qui pourrait hypothéquer leur capacité à se développer car ils pourraient rapidement être davantage bridés par des réglementations plus contraignantes. Ainsi, les solutions de BNPL sont désormais pointées du doigt par les autorités financières, inquiètes face au risque d’explosion du surendettement. Ces mêmes autorités réagissent également aux lacunes de certaines néo-banques en matière de gestion des risques et de lutte contre la criminalité financière. Depuis les sanctions infligées par la BaFin et la Banque d’Italie, N26 a par exemple été contrainte de brider sa croissance.

Sur un marché déjà saturé en matière d’offres bancaires, le fait de rationaliser les dépenses ne suffira pas à assurer la survie des néo-banques sur le long terme. En effet, l’avantage concurrentiel des néo-banques réside principalement dans l’expérience client (application digitale de dernière génération et parcours client simplifié) et la capacité à proposer des tarifs défiants toute concurrence. Néanmoins, avec le temps, l’avantage relatif à l’expérience client tend à s’estomper et leur gamme de produits incomplète ne leur permet pas de dégager des revenus suffisants pour atteindre la rentabilité. En bref, pour subsister, les néo-banques devront devenir de « vraies » banques : c’est-à-dire étoffer leur gamme avec des produits bancaires plus rentables mais qui les soumettent à des réglementations qu’elles ont jusque-là réussi à esquiver.

Le contexte est radicalement différent dans les pays où une large partie de la population est encore faiblement bancarisée, typiquement dans certains pays émergents. Dans ces pays, les néo-banques peuvent atteindre plus facilement leur seuil de rentabilité avec une offre de produits et services assez frustre au départ, qu’elles vont ensuite pouvoir étoffer, au travers de partenariats si nécessaire, pour augmenter le revenu par client. A l’instar de Nubank, on constate que ces modèles, déjà rentables, sont relativement épargnés par la crise.

Par-delà la crise, les fintechs catalysent le changement dans le secteur des services financiers

L’engouement médiatique suscité par les valorisations des fintechs, très élevées, a longtemps eu tendance à réduire les fintechs au rôle de cash-machines pour fonds d’investissement en recherche de performance. Pour autant, l’émergence de ces nouveaux acteurs contribue à transformer le marché des services financiers de manière beaucoup plus profonde qu’il n’y paraît. Par définition, les fintechs utilisent la technologie pour apporter une proposition de valeur innovante. Par leur capacité d’innovation et leur agilité, les fintechs exploitent les failles du système existant, grignotent des parts de marché et sont à l’origine de certains changements structurels du secteur. Les néo-banques ont par exemple totalement chamboulé les usages et les standards de la banque au quotidien : simplification des parcours clients, désaffection des agences bancaires au profit d’une relation 100% digitale. Stripe a révolutionné le marché des services de paiement aux PME/SME en choisissant, contrairement aux banques traditionnelles, de faire confiance a priori à l’entrepreneur et d’évaluer son profil de risque en analysant les transactions réellement opérées sur son compte.

Ces changements structurels dans le secteur des services financiers induisent par ricochet des transformations importantes du côté des banques. Ainsi les banques traditionnelles ont emboîté le pas des néo-banques en développent elles-mêmes leurs propres applications digitales intégrées, et ce, avec des moyens non négligeables. Pour réaliser sa feuille de route 2017-2020, la Société Générale a ainsi consacré près de deux milliards d’euros par an à la transformation de ses systèmes d’information. De même, tous les réseaux bancaires offrent aujourd’hui du BNPL (Buy Now Pay Later) à leurs clients, un produit qui était inconnu dans la plupart des pays européens il y a encore quelques années.

Les modèles de fintechs gagnants sont ceux qui apportent une réponse pertinente à des besoins clients mal satisfaits par les banques traditionnelles ou qui exploitent des leviers technologiques porteurs d’efficacité. Loin d’être un phénomène passager, ces nouveaux acteurs changent les règles du jeu et contribuent à redessiner la galaxie des services financiers. Leur apport d’innovation fait entrer un secteur longtemps caractérisé par une forme d’immobilisme dans l’ère du mouvement et du dynamisme. Les fintechs semblent donc encore avoir de beaux jours devant elles sur un marché qui reste dominé par des acteurs traditionnels lestés par des modèles peu agiles.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}