30 Sep

2022

Bouleversements sur le marché des paiements : aubaine ou course contre la montre pour les banques ?

Un marché en forte croissance qui ouvre des perspectives naturelles pour les banques

Les activités de paiements représentent une part importante des revenus des banques de détail, estimée autour de 20 à 25%. La dynamique de croissance de ces activités tend même à renforcer l’importance des paiements pour les banques dans le futur. La zone euro a ainsi vu les revenus du marché des paiements augmenter de 13% entre 2015 et 2020 et le taux de croissance annuel moyen pourrait être de plus de 5% jusqu’en 2025.

Cette tendance s’explique par les paiements par carte, qui sont les plus lucratifs mais aussi le mode de paiement qui connait la plus forte croissance en nombre de transactions et en valeur : 12,3% des transactions (en comptant les paiements physiques, en ligne, sans contact et mobile) entre 2018 et 2019 au sein de la zone euro, tandis que le nombre de transactions en espèces ou en chèque reculait.

En France, la tendance est la même et la croissance des paiements carte est même encore plus prononcée avec un taux de croissance de 25% en volume et en valeur entre 2018 et 2019. Le tableau ci-dessous illustre bien les écarts de tendance entre les divers modes de paiement en France en 2019[1].

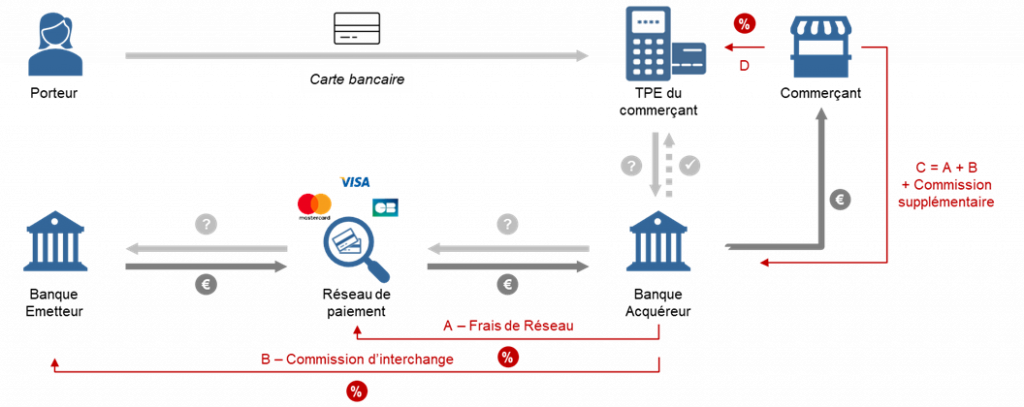

Depuis plusieurs années, le marché des paiements a attiré des acteurs non bancaires. Les premiers à s’être intégrés dans la chaîne de valeur aux côtés des banques ont été les réseaux de paiements et les fournisseurs de terminaux de paiement (TPE). Comme l’illustre le schéma ci-dessous, les réseaux de paiements jouent un rôle central dans le mécanisme d’une transaction par carte, ce qui leur permet d’accaparer une part significative du revenue pool. La position des acteurs mondiaux, Visa et Mastercard, est devenue dominante par rapport aux banques de détail pour préparer le futur des cartes bancaires. Les fournisseurs de TPE, par leur proximité des commerçants, ont eux aussi tiré leur épingle du jeu pour offrir les services et les modes de tarification les plus adaptés à chaque type de client. Le « gâteau » du marché des paiements par cartes est donc loin d’être l’apanage des banques qui le partagent déjà avec des acteurs non bancaires.

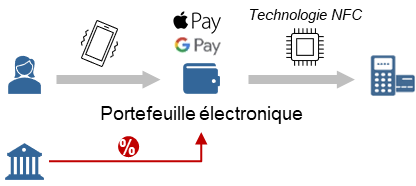

La part des banques dans ce « revenue pool » est par ailleurs de plus en plus menacée par de nouveaux acteurs qui s’immiscent sur certains segments de la chaîne de valeur, grignotent leurs marges et les éloignent de leurs clients. Apple Pay et Google Pay offrent ainsi des solutions de paiement mobile qui désintermédient les banques en les privant de la relation directe avec le porteur. Apple ne compte d’ailleurs pas en rester là : le géant américain vient de lancer une solution Buy Now Pay Later (BNPL), « Apple Pay Later », pour enrichir son service. Alors que les fintechs proposant des solutions de paiement fractionné sont déjà nombreuses en Europe et que les banques traditonnelles se lancent à leur tour, l’arrivée d’Apple Pay Later pourrait bouleverser ce marché naissant. Enfin, les plateformes de paiement en ligne comme Stripe et Paypal qui se positionnent comme intermédiaires entre les commercants et les réseaux de paiement, contribuent également à la mise en arrière plan des banques au sein du marché des paiements.

La pression exercée sur les banques les oblige à réagir sur plusieurs fronts. Elles doivent d’abord s’adapter aux nouveaux standards de l’industrie comme le paiement mobile et en ligne. Il leur faut également garder la main sur la relation bancaire dans un contexte de distanciation de la relation client et d’augmentation de la pression concurrentielle sur la tenue de compte. Enfin, elles doivent pour cela proposer des services innovants et différenciants dans un marché en pleine transformation, en tirant profit des potentialités du digital.

Challenge #1 : l’émergence de nouveaux standards

L’une des particularités des métiers de paiements est de passer par des infrastructures de place permettant les échanges de données entre banques. Ces infrastructures imposent des standards techniques d’échange, traditionnellement à la main des banques ou d’acteurs proches du monde bancaire comme Visa. Les investissements, coûteux, pour développer et utiliser ces standards étaient généralement amortis sur de longues années et répercutés sur les clients finaux (principalement les commerçants) via les commissions qui leur sont facturées. La nouveauté avec l’arrivée de solutions digitales est de voir des standards nouveaux, établis par des acteurs non bancaires, prendre leur place dans l’univers des solutions adoptées par les consommateurs. C’est particulièrement le cas des GAFA ou fintechs mondiales, qui parviennent à hisser leurs solutions au rang de nouveaux standards.

Les solutions de paiements mobiles proposées par des acteurs comme Apple Pay ou Google Pay en sont une bonne illustration. Les portefeuilles digitaux liés au téléphone remplacent la carte bancaire matérielle et ouvrent la voie à un standard d’échange complètement unifié dans l’univers des terminaux mobiles, allant du client jusqu’au commerçant. Même si à ce stade, Apple Pay s’appuie encore sur l’infrastructure existante des réseaux carte bancaire pour accéder au compte du client, sa position dominante sur les terminaux lui permet déjà d’imposer la facturation d’une commission à la banque émettrice à chaque transaction.

Le cas de Paypal qui propose des paiements peer-to-peer est un autre exemple de substitution au standard classique carte bancaire. En permettant aux utilisateurs de régler leurs achats en ligne avec une cagnotte ou des sommes stockées dans un wallet plutôt qu’un compte bancaire, ces services offrent un système de paiement permettant de s’affranchir complètement des banques.

Challenge #2 : la relation bancaire menacée

L’un des défis majeurs qui résulte de la pression concurrentielle des acteurs du numérique porte sur la capacité des banques à garder la main sur la gestion de compte et la relation client. En effet, si les paiements sont une source importante de revenus pour les banques de détail, il en va de même du placement des dépôts de leurs clients ainsi que des frais de gestion de compte.

Comme nous l’avons vu plus haut, certains acteurs désintermédient voire se substituent aux banques, les privant ainsi d’une part de la relation client. Cette menace est également accentuée par l’arrivée des banques en ligne qui viennent offrir la plupart des services bancaires du quotidien, en concurrence directe avec les banques traditionnelles.

Enfin, la conquête de segments de clientèle spécifiques est au cœur de la proposition de valeur de certains acteurs qui ciblent des clients pour lesquels les offres des banques traditionnelles sont inadaptées ou insuffisantes. C’est le cas de la Fintech Qonto qui accompagne les indépendants, PME et startups dans la gestion de leurs dépenses et de leur comptabilité. C’est aussi le cas de Pixpay qui est le leader sur les cartes de paiements pour adolescents en France.

Challenge #3 : l’enrichissement des services proposés à la clientèle pour rester dans la course

Que ce soit en BtoC ou en B2B, certains services sont devenus incontournables : virements instantanés, paiements fractionnés, garanties de paiement pour les commerçants etc. D’autres sont fortement différenciants : cash-back, analyse des données de paiement à partir des flux de paiement d’un commerçant, solutions de paiement virtualisées… La palette de services proposés reste un élément clé de différenciation pour les acteurs des services bancaires et des paiements. Tant que les banques parviennent à suivre le rythme et à offrir une gamme de services diversifiée aux meilleurs standards, elles peuvent espérer conserver leur clientèle et attirer de nouveaux clients. En revanche, si elles ne parviennent pas à les développer ou à trouver des solutions (via des partenariats, par exemple) pour étoffer leur offre, d’autres acteurs risquent alors de prendre une position privilégiée et de s’imposer.

Choisir leurs batailles et avancer à marche forcée :les banques sont dans l’obligation de réagir vite et de définir des stratégies à long terme pour tirer profit de la transformation de l’industrie plutôt que de la subir

En réponse à la pression concurrentielle accrue et pour pouvoir agir sur les trois fronts décrits ci-dessus, les banques vont devoir réaliser d’importants investissements dans les prochaines années. Afin de ne pas se disperser et gaspiller des ressources dans des projets qui se chiffrent souvent en millions d’euros, le choix des projets prioritaires est essentiel.

Au-delà des projets déjà engagés pour lesquels la question d’investir ne se pose pas, comme le virement instantané, le choix des investissements nécessitera d’étudier la soutenabilité et la profitabilité de chaque projet afin de faire émerger les plus stratégiques.

Cependant, pour faire face à la pression des GAFA, les banques n’auront d’autre choix que d’accroître leurs budgets de R&D, et de miser sur des partenariats interbancaires. De tels partenariats ont déjà été initiés, avec plus ou moins de succès, pour la mise en place de solutions nationales de paiement mobile (Bizum en Espagne, Paylib en France, Satispay en Italie…). Mais la voie de la coopération entre banques est semée d’embûches, comme en témoignent les déboires récents de l’Initiative de Paiements Européens (EPI) qui regroupe 13 banques dans le but de développer une solution de paiement numérique paneuropéenne innovante.

Les opportunités sont nombreuses mais les écueils le sont tout autant : les banques peuvent tirer leur épingle du jeu à condition de savoir adopter une stratégie ambitieuse mais réaliste.

[1] Ces années ont été prises comme référence pour éviter les biais liés à la crise du covid. Néanmoins, cette dernière ne fait qu’accentuer les tendances observées.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}