03 Feb

2021

L’agence bancaire doit faire sa révolution

La France championne d’Europe…

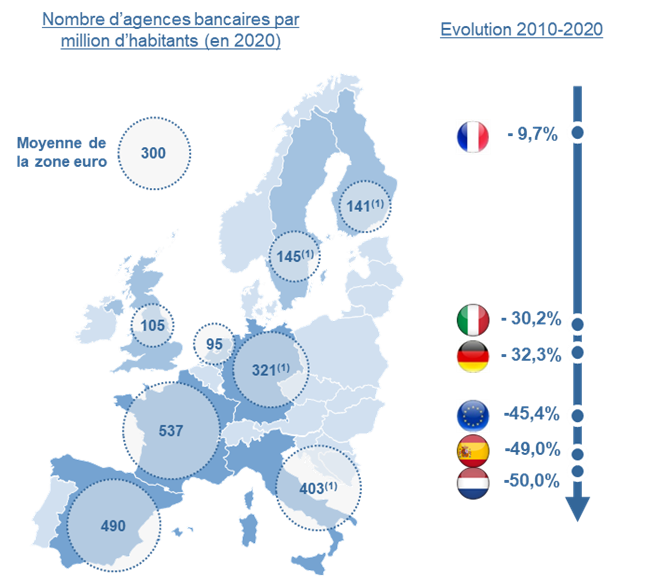

Avec près de 36 000 agences bancaires, soit une agence pour 1860 habitants, la France est désormais en tête du classement européen, devant l’Espagne qui occupait jusque récemment la première place du podium.

Avec près de 36 000 agences bancaires, soit une agence pour 1860 habitants, la France est désormais en tête du classement européen, devant l’Espagne qui occupait jusque récemment la première place du podium.

Pas sûr, hélas, qu’il faille s’en réjouir !

Depuis le début des années 2000, la fréquentation des agences bancaires ne cesse de régresser, en dépit des efforts consentis par les banques pour déployer des concepts d’agence innovants. L’antique guichet et ses présentoirs chargés de PLV ont cédé la place à des espaces de réception pensés avec soin par des concepteurs d’ambiance et des designers (mobilier, couleurs, matières, ambiances sonores, lumineuses, voire olfactives). L’effort est louable, mais insuffisant pour enrayer la chute de fréquentation des agences bancaires constatée partout en Europe. La plupart de nos voisins l’ont compris et ont fait le choix de s’adapter en réduisant de 30 à 50% le nombre d’agences bancaires rapporté au nombre d’habitants au cours de la dernière décennie. Mais la France fait figure d’exception et n’enregistre qu’une baisse d’à peine 10% du nombre de ses agences bancaires sur cette même période.

La désaffection des agences est une conséquence naturelle de la digitalisation des services bancaires. Les paiements électroniques ont très largement remplacé la monnaie fiduciaire et les paiements scripturaux, les informations dont les clients ont besoin sont accessibles H24 sur leur PC ou leur smartphone et la plupart des difficultés qu’ils rencontrent se règlent à distance par un simple appel au centre de relation client ou par un mail à leur conseiller.

Ce glissement vers le digital est inéluctable : non seulement il répond aux attentes d’une clientèle toujours plus demandeuse de services, de praticité, de réactivité, mais il contribue à améliorer la performance opérationnelle des banques en laissant au client le soin de traiter ses opérations de manière autonome (développement du self-care).

Les banques digitales gagnent du terrain

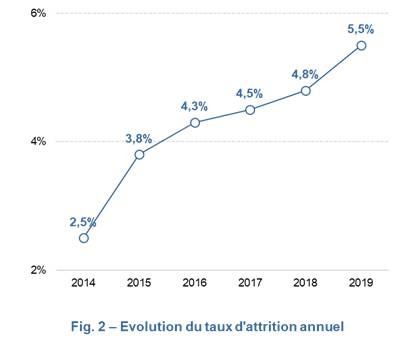

Non seulement les clients boudent les agences bancaires, mais ils sont de moins en moins fidèles à leur banque. Le taux d’attrition a plus que doublé en quelques années (cf. figure 2), et cela est particulièrement vrai pour les clients les plus rentables. En effet, l’attrition atteint près de 10% par an pour les clients disposant de plus de 80 k€ de revenus annuels, alors qu’elle n’excède pas 3,6% pour ceux dont le revenu annuel est inférieur à 20 k€.

Non seulement les clients boudent les agences bancaires, mais ils sont de moins en moins fidèles à leur banque. Le taux d’attrition a plus que doublé en quelques années (cf. figure 2), et cela est particulièrement vrai pour les clients les plus rentables. En effet, l’attrition atteint près de 10% par an pour les clients disposant de plus de 80 k€ de revenus annuels, alors qu’elle n’excède pas 3,6% pour ceux dont le revenu annuel est inférieur à 20 k€.

Cette évolution profite essentiellement aux banques en ligne et aux néobanques, perçues comme plus innovantes, plus agiles et moins onéreuses que les banques traditionnelles. Au cours de la dernière décennie, les banques digitales ont su séduire plus d’un Français sur dix, et le rythme s’accélère : elles s’adjugent désormais près d’un tiers des conquêtes de nouveaux clients.

La crise sanitaire a amplifié le phénomène

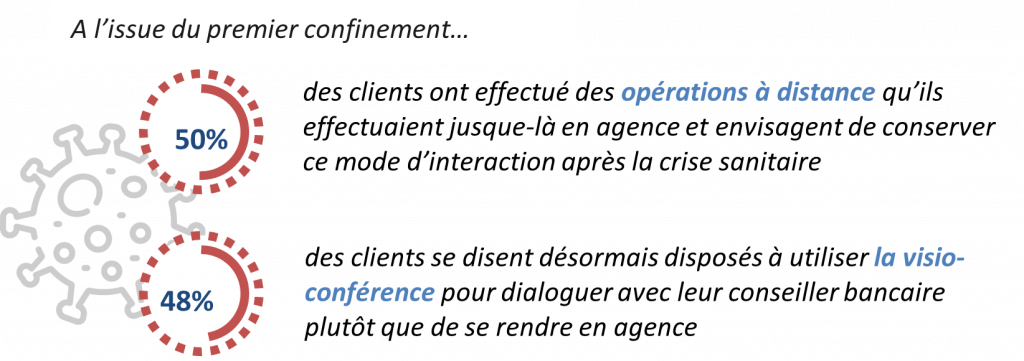

Le désamour entre les Français et leur agence bancaire n’est pas un phénomène nouveau : on estime que la fréquentation des points de vente a été divisée par deux au cours de la dernière décennie et que moins d’un client sur cinq se rend régulièrement en agence (c’est-à-dire au moins une fois par mois). Mais la tendance s’est accentuée au cours de l’année 2020 en raison de la crise sanitaire. Une étude réalisée par ValueQuest à l’issue du premier confinement a révélé qu’un client sur deux était désormais disposé à utiliser exclusivement internet ou la visioconférence en lieu et place du canal agence pour échanger avec sa banque.

Les habitudes prises durant la crise sanitaire vont donc durablement modifier les comportements des clients vis-à-vis de leur banque et amplifier la baisse de fréquentation des agences bancaires.

Autre impact collatéral de la crise, les banques ont dû placer leurs collaborateurs (au moins partiellement) en télétravail, y compris les conseillers au sein des réseaux. Sous la pression des pouvoirs publics, des partenaires sociaux et des collaborateurs eux-mêmes, le retour-arrière n’est pas envisageable et la plupart des banques ont d’ores et déjà prévu de pérenniser le télétravail à hauteur de deux jours par semaine environ. En bref, après avoir été désertées par les clients, les agences bancaires le sont désormais également par les collaborateurs eux-mêmes.

Faut-il pour autant considérer que les banques traditionnelles ont perdu la partie et qu’elles n’ont d’autre choix que de capituler et fermer leurs « très chères agences » afin de lutter à armes égales avec les néobanques ?

A supposer que ce scénario soit « socialement acceptable », cela serait sans doute un mauvais calcul de la part des grands réseaux bancaires. En effet, si les agences peuvent être perçues comme un fardeau, elles sont vraisemblablement, en réalité, le principal atout concurrentiel dont ils disposent pour maintenir leur domination.

Le conseiller bancaire, un « levier » pour sublimer l’expérience digitale

Même si les clients manifestent clairement une appétence pour la simplicité, l’instantanéité que procure le digital, ils n’en restent pas moins très attachés à leur conseiller bancaire et à la possibilité de bénéficier de son éclairage dès qu’il s’agit de faire des choix structurants concernant leur épargne ou le financement d’un projet. Et paradoxalement, les plus demandeurs ne sont pas ceux que l’on croit : 40% des jeunes de moins de 30 ans se disent attachés au dialogue en face à face avec un conseiller en agence (contre moins de 20% pour les 30-45 ans).

La banque de demain sera résolument digitale, mais la combinaison gagnante pourrait bien résider dans ce que certains décrivent comme une nouvelle forme de réalité augmentée : une « réalité digitale augmentée par l’humain ». Offrir le meilleur de la technologie, tout en permettant au client, lorsqu’il le souhaite, d’établir un contact personnalisé avec un conseiller qui apportera une expertise et une qualité relationnelle qu’aucune machine n’est aujourd’hui capable d’apporter…

Et sur ce plan, les banques à réseau surclassent leurs concurrentes digitales par le nombre et la qualité des conseillers aujourd’hui présents en agence. A elles de savoir tirer avantage de cette situation…

La banque de détail doit faire sa révolution

Nul doute, le nombre d’agences bancaires va bel et bien devoir être réduit, notamment dans les centres urbains où leur concentration est forte. Moins d’agences certes, mais des agences de plus grande taille destinées à porter haut les couleurs de la banque, à faire vivre au client une expérience immersive et où il pourra être accompagné dans toutes ses démarches liées à la sphère financière et assurantielle. A l’image des « flagships stores » développés par les grandes marques de la tech, ces agences « nouvelle génération » seront équipées de bornes interactives destinées à informer et orienter le client. Identifié par des moyens biométriques, il se verra proposer des offres totalement personnalisées qu’il pourra souscrire électroniquement, en mode « zéro papier », à moins qu’il ne préfère pour cela être assisté par un conseiller doté d’une tablette tactile, confortablement installé dans l’une des « bulles de réception » disposées au sein de l’agence…

Nul doute, le nombre d’agences bancaires va bel et bien devoir être réduit, notamment dans les centres urbains où leur concentration est forte. Moins d’agences certes, mais des agences de plus grande taille destinées à porter haut les couleurs de la banque, à faire vivre au client une expérience immersive et où il pourra être accompagné dans toutes ses démarches liées à la sphère financière et assurantielle. A l’image des « flagships stores » développés par les grandes marques de la tech, ces agences « nouvelle génération » seront équipées de bornes interactives destinées à informer et orienter le client. Identifié par des moyens biométriques, il se verra proposer des offres totalement personnalisées qu’il pourra souscrire électroniquement, en mode « zéro papier », à moins qu’il ne préfère pour cela être assisté par un conseiller doté d’une tablette tactile, confortablement installé dans l’une des « bulles de réception » disposées au sein de l’agence…

Il sera donc nécessaire de repenser l’aménagement, l’organisation physique des agences, mais il faudra aussi et surtout faire évoluer les pratiques et la culture commerciale. Au centre de toutes les attentions, le client est plus que jamais maître du jeu et libre de choisir le moment et le moyen par lequel il va interagir avec sa banque. Les concepts quelque peu rigides de portefeuille clients, de plan d’action commercial articulé autour de campagnes produit devront céder la place à un dispositif marketing et commercial omnicanal, « centré-client », piloté par une intelligence artificielle qui exploitera de manière intensive la data et la connaissance client.

Les banques à réseau ont un avenir, mais elles vont devoir pour cela relever de lourds défis et accepter de faire leur « révolution ».

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}