15 May

2020

L’investissement responsable : effet de mode ou lame de fond ?

La responsabilité sociétale des entreprises et l’engagement au profit de l’intérêt général font désormais partie des incontournables de la communication des grands groupes. L’industrie financière, dont la réputation a été largement écornée depuis une dizaine d’années n’échappe pas à cette tendance, et mise sur ces enjeux pour restaurer son capital confiance. L’investissement responsable (IR) constitue l’un des leviers permettant aux institutions financières de passer de l’intention à l’action.

Au-delà des effets d’annonce, l’offre de produits prenant en compte des critères environnementaux, sociaux et de gouvernance (ESG) connaît une croissance rapide chez les gestionnaires d’actifs. L’investissement responsable se développe de façon exponentielle en France depuis une vingtaine d’années, pour atteindre plus de 1 458 milliards d’euros fin 2018 (source AFG, juillet 2019). Avec une hausse des encours d’environ 40 % entre 2017 et 2018 et un élargissement du spectre des actifs couverts, le marché de l’IR sous-tend de multiples enjeux pour les sociétés de gestion : réputation, maîtrise des risques, différenciation, croissance…

Un marché en voie de normalisation

Cependant, le manque d’une définition claire et uniforme de l’IR, ainsi que l’hétérogénéité des pratiques constituent des freins majeurs à son appréhension et à son développement. Une standardisation progressive est pourtant à l’œuvre : normes internationales, harmonisation sémantique (taxonomie européenne), réglementations, labels (ISR, Greenfin), agences de notations extra-financières, et autres indices boursiers éthiques viennent peu à peu structurer et crédibiliser le domaine.

En outre, les critères ESG font désormais pleinement partie du métier des sociétés de gestion par la généralisation du concept « d’intégration ESG » qui consiste à incorporer certains de ces critères extra-financiers dans les paramètres d’analyse employés pour la constitution des portefeuilles. Là encore, s’ils restent peu normés, tout porte à croire qu’une uniformisation progressive est appelée à émerger, à l’instar des ratings de crédit dont l’harmonisation a fortement progressé depuis 40 ans.

Investissement responsable et rentabilité : vers un consensus

A ce stade, il n’est pas aisé d’objectiver avec précision la valeur ajoutée de l’intégration de tels critères dans les politiques d’investissement.

Les plus sceptiques postulent qu’une réduction de l’univers d’investissement prive potentiellement les portefeuilles de certaines sociétés très rentables, alors même que le respect des critères ESG par une entreprise peut induire des dépenses susceptibles de grever sa performance financière ; sans compter que les investisseurs pourraient également être pénalisés par le surcoût induit par la recherche ESG en elle-même.

Les plus optimistes soutiennent quant à eux qu’une analyse fondamentale plus poussée favorise la prise en compte d’éléments pouvant potentiellement nuire aux résultats des entreprises et diminue le risque lié à l’investissement. L’IR orienterait l’investissement vers des entreprises dotées d’une gouvernance saine, ce qui tendrait à protéger le rendement ainsi que la réputation des investisseurs sur le long terme. De plus, l’enjeu climatique, le durcissement attendu des normes environnementales et les incitations (notamment fiscales) à la réduction de l’empreinte carbone pourraient logiquement augurer de retombées positives pour les entreprises les plus vertueuses.

Un consensus émerge néanmoins autour de la conviction que les fonds estampillés IR seraient a minima aussi performants que les fonds conventionnels. La performance de l’IR, à l’instar de l’investissement « traditionnel », tiendrait donc davantage au talent du gérant, à la qualité de la recherche, à la rigueur dans la sélection des actifs en portefeuille et à la pertinence des stratégies d’investissement.

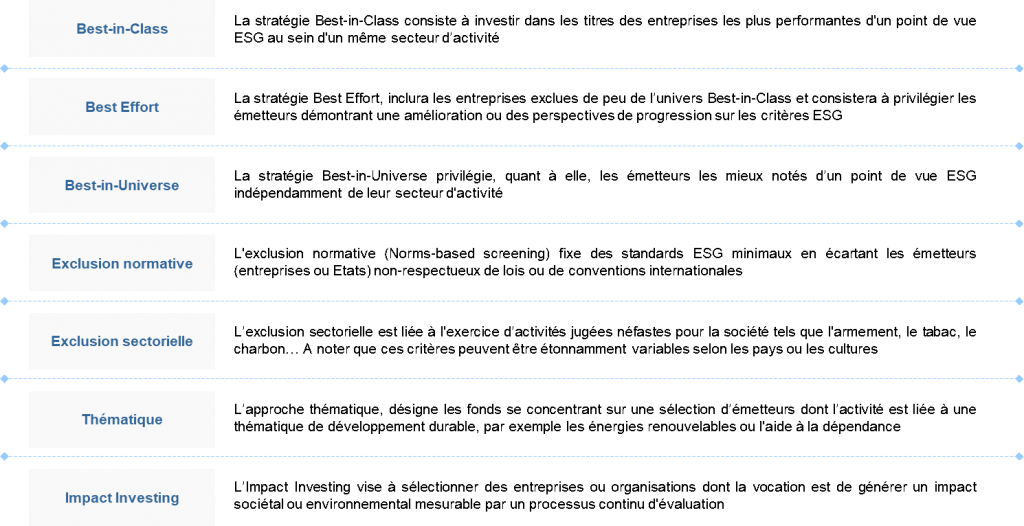

Une vaste palette d’approches, permettant une grande liberté d’action

Le poids grandissant de l’analyse extra-financière dans les processus d’investissement a donné lieu à l’adoption et à la structuration d’un large éventail de stratégies d’IR dont voici quelques exemples significatifs :

Cette diversité d’approches, combinables entre elles, offre donc aux asset managers une grande agilité, un champ d’action très vaste ainsi qu’un niveau d’engagement « modulable ». Dans un contexte d’intensification de la concurrence et de recherche de nouveaux leviers de différenciation, l’IR peut ainsi permettre aux gestionnaires de se démarquer les uns des autres.

Un marché tiré par le cadre légal et qui offre de solides perspectives de croissance

Si les dimensions que recouvrent l’IR sont multiples, la thématique environnementale constitue l’un des principaux moteurs du secteur (comme en témoigne l’expansion du marché des Green Bonds ces dernières années). La prise de conscience généralisée des risques liés au changement climatique et ses impacts sur l’économie ont ainsi permis le développement d’une réglementation française favorable à la croissance du marché.

Sans surprise, c’est auprès des investisseurs institutionnels que l’IR a le plus de succès. L’article 173 de la Loi de Transition Ecologique et Energétique de 2015 oblige ces derniers à publier de manière transparente la manière dont ils intègrent les critères ESG dans leurs investissements. Ainsi, afin de maintenir leur éligibilité aux appels d’offres, les asset managers ne peuvent que s’adapter à ces exigences. Si la loi TEE (dont le cadre d’application tendra à se durcir) constitue un jalon important dans l’engagement des acteurs financiers, d’autres réglementations verront le jour, notamment au niveau Européen. Leur anticipation sera un facteur clé de différenciation.

Du côté du grand public, la marge de progression reste forte, même si l’épargne salariale, favorisée là aussi par le cadre législatif (loi PACTE) contribue à la dynamique du segment. L’investissement responsable est encore peu connu des épargnants, et pour cause, il est aujourd’hui mal maîtrisé par les conseillers et marginalement proposé au sein des réseaux de distribution. Mais les sociétés de gestion se mettent progressivement en ordre de marche afin de capter cette clientèle et revisitent leurs stratégies en mettant notamment en avant des approches plus « aspirationnelles ». A titre d’exemple, si l’approche Best in class, souvent privilégiée en France, peut constituer un frein à l’enthousiasme et à la compréhension des particuliers, le développement de l’investissement à impact et des fonds thématiques pourrait répondre de manière plus adaptée aux attentes d’épargnants individuels en quête de sens et de lisibilité.

Un cadre légal renforcé et une normalisation plus poussée offriront des garanties de transparence et de qualité sur la nature des critères extra-financiers, ainsi que sur le choix des politiques d’investissement. En parallèle, un effort supplémentaire de communication et de pédagogie permettra de rassurer et de donner plus de visibilité à des épargnants pour qui la rentabilité reste la valeur cardinale. Autant d’occasions de renforcer le dialogue et la confiance entre gestionnaires et investisseurs.

Rome ne s’est pas faite en un jour

Malgré ces perspectives encourageantes, le développement de l’IR constitue pour les asset managers un défi qui requiert des investissements significatifs. Pour déployer une offre crédible, il s’agira de muscler la recherche et la maitrise des données, d’affiner les méthodologies, de standardiser les modèles tout en conservant une certaine agilité ; mais également de piloter la performance, de mettre en place des gouvernances dédiées, de développer les compétences en interne et de tisser des liens avec de nouveaux partenaires (fournisseurs de données et d’analyses). De plus, si le critère environnemental a été propulsé sur le devant de la scène, les aspects sociétaux et de gouvernance nécessiteront d’être plus finement appréhendés par les parties prenantes. De tels changements requièrent un travail de longue haleine au sein d’organisations qui devront se projeter au-delà des contraintes réglementaires et murir des stratégies de long terme.

La marche est donc haute mais l’intensification de la croissance du marché sera également progressive. Elle passera avant tout par la conjonction des initiatives privées et de celles du régulateur. Ces initiatives s’inscriront dans une mutation sociétale profonde, et l’IR pourrait bien devenir à terme un des nouveaux standards du secteur. Les acteurs qui sauront anticiper les tendances et appréhender cette temporalité avec justesse tireront leur épingle du jeu.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}